목차

-.서론

-.제품

-.매출

-.최근시장동향

-.Valuation

앞 글에 이어 심텍을 본격적으로 분석해보려고 한다.

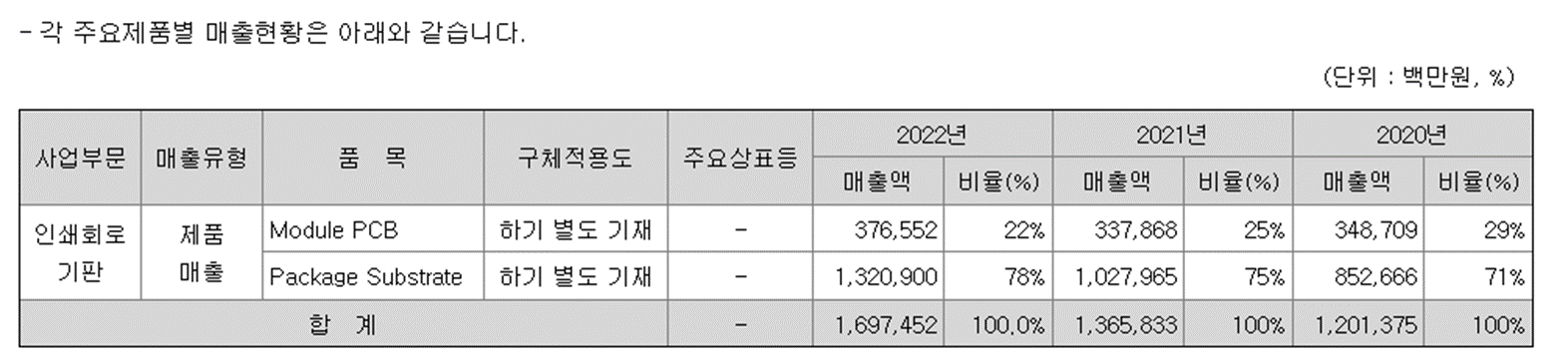

대충 Package Substrate의 매출액이 증가하고 있는건 알겠는데.. 위 내용만 봐서는 뭔말을 하는건지 알 수가 없다.

간단하게 Module PCB와 Module PCB이외의 기판들(Package Substrate)로 생각하면 편할것 같다.

-.Module PCB

-.Package Substrate: MCP, BOC, SiP, FC-CSP

제품군에 대해 각각 무엇인지 설명하면 좋겠지만.. 그것은 추후에 기회가 있으면 별도 포스팅을 해보도록 해야겠다.

각각이 뭔지 몰라도 어느시장과 연관되어있는지는 아래 설명해두었다.

1. 제품

메모리관련 기판 납품(삼성전자,SK하이닉스,마이크론 등)을 주력으로 사업을 진행했는데, 최근 MSAP기반 첨단 PCB로 주력이 바뀌고 있다.

현재 주력/비주력 제품부터 차기 성장동력제품까지 정리를 해보았다.

[현재 주력제품]-메모리 관련사업

-. MCP(멀티칩패키지): DRAM + NAND --> 중저가 스마트폰에 주로 사용

-. Module PCB:PC/서버/SSD향

[비주력제품]-메모리 관련사업

-. BOC(Board on chip) : DDR4용 제품으로 사업축소중

[성장 동력]-비메모리 관련사업

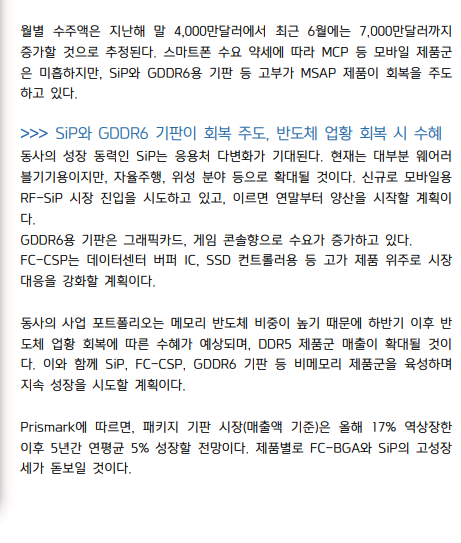

-. SiP: 웨어러블

-. FC-CSP --> 스마트폰 AP, SSD컨트롤러

*아참;; FC-CSP는 기판은 비메모리향인데 전방산업이 서버,SSD로 메모리 사업과 관련이 크다고 한다....

매출 상승 요인 시나리오

-. 스마트폰, 스마트기기 수요 증가,웨어러블 --> MCP, FC-CSP, SiP 판매량 증가

-. 메모리 업황 GOOD --> BOC, Module PCB 판매량 증가

-. PC,서버 업황 GOOD --> Module PCB 판매량 증가

-. MSAP기술을 이용한 고부가가치 제품 판매로 ASP,마진율 개선 -->MCP, FC-CSP, SiP, GDDR6(자회사인 심텍그래픽스 생산)

2. 매출

위 표를 보면 현재 MCP(44%) >Module PCB(21%) > BOC(18%)>FC-CSP(10%)>SiP(5%) 순으로 매출 비중을 담당하고 있는것으로 보인다.

하지만 미래 투자는 MSAP 기술을 적용한 MCP, FC-CSP,SIP>Module PCB> BOC로 생각할 수 있다.

심텍은 21년(400억원),21년(305억원),22년(1071억원)을 MSAP기판 생산설비에 투자했으며

빠르면 올해부터 MCP, FC-CSP, SiP의 생산 CAPA가 증가할수 있지 않을까 싶다.

주목할점은 타 PCB기업들이 상대적으로 더 고부가 제품인 FC-BGA(자동차 전장과 같은 대형용 기판)에 주로 투자하는 반면, 심텍은 FC-CSP,SiP에 투자하여 상대적으로 경쟁이 덜한 시장에서 플레이 하는것으로 생각된다.

뿐만아니라, 현재 비메모리 매출 비중이 대략 30%이하, 메모리 매출비중이 70% 이상인데 MSAP 설비투자에 따른 효과로 비메모리 매출 비중이 더 상승 할것으로 생각된다.

MSAP 설비로 메모리향 MSAP, 비메모리향 FC-CSP, SiP의 제품을 모두 생산할 수 있다면 메모리/비메모리 업황에 맞게 대응할 수 있지 않을까..? 한가지 기기로 두가지 제품을 모두 만들수 있다면 회사 운영비 절감에 큰 도움이 될것 같은데..

LG 이노텍 홈페이지에서 가져온 내용인데 궁금하신분들은 참고하시면 좋을듯하다.

SiP 시장규모 : 146억 달러 (2021년) --> 188억 달러(2025년)

계산해보면, SiP기판 시장이 매년 6~7%정도 성장할것으로 생각해볼수 있다.

SiP 설비만 확충된다면 무선 디바이스 시장의 상승세 & 5G보급에 힘입어 SiP 매출액 상승도 기대해볼 수 있지 않을까 싶다.

3.최근 시장동향

최근 20년~22년 Package Substrate 매출액과 매출비중이 높아진 이유 : 전방산업 기업들의 재고 비축, 타이트한 수급

20년:

전방산업 기업의 재고 축적에 따른 매출액 증대

21년:

상반기

서버향 Module PCB 매출액 감소 (서버 재고조정에 따른 효과)

Package Substrate(패키지 기판) 중 MCP 매출액 증가

하반기

PC/서버향 Module PCB 수요 증가

패키지기판 중 MCP기판(모바일 향) 매출 증대

BOC 매출액 증가

LPDDR5, DDR5에 따른 국내 PCB업체 수혜

22년:

상반기

FC-CSP, MSAP 매출액 증가

MODULE PCB는 계절적 비수기

하반기

GDDR6, SiP 매출액 증가

23년

상반기

FP-CSP, SiP 매출액 크게 감소

PC용 모듈PCB, 모바일용 MCP 감소

하반기 MSAP 기판 설비 가동 예상/다만, 그만큼 인건비 등 운영비용도 증가

FC-CSP 제품 자체는 비메모리지만 전방산업이 서버, SSD로 메모리 업황에 연동되어있다고 한다.

FC-CSP 제품도 결국 메모리 시장의 업황에 영향을 받겠군...

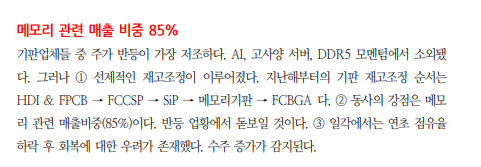

애널리스트 리포트에 따르면 매출중 현재 85%가량이 메모리 산업과 연관되어있다고 한다.

앞서 70%이상이 메모리 산업과 관련되어있다고 기술했었는데, FC-CSP 매출을 비메모리향이 아닌 메모리향으로 잡으면 대략 80%이상 맞는것 같다.

4. Valuation

심텍 분석 1편에서 믿을만한 기업임을 분석했고, 기업이 앞으로 나아가고자하는 방향(제품)까지 알아봤으니

Valuation을 해보려고 한다. 확률적인 사고가 매우 어렵지만.. 최대한 업사이드/다운사이드로 Valuation을 해보려고한다

잃어도 최대한 잃는금액을 적게해서 투자하는게 유리하니깐 말이다

업사이드 Valuation

-.23년 하반기 9공장 MSAP 설비 작동 -->CAPA 15%증가, 매출액 연간 1200억 증가 예상

-.23년 하반기 비메모리 및 메모리 업황 개선 --> MSAP기술을 이용한 고부가 제품 매출 증가로 ASP 증가

-.DDR5 제품군 매출 확대

-.SiP 응용 다변화 --> 웨어러블 기기에서 자율주행,위성분야 확대

-.RF-SiP 시장 진입 시도

-.그래픽카드, 게임 콘솔향 GDDR6 기판의 지속적 매출 유지

-.6월부터 개선된 MCP 수출액 지속적 유지

-.FC-CSP부문 경쟁강도 약화 및 그에따른 수혜

-.2020년 유상증자 이후 시설 투자로 21년/22년 ROE(개선)사업체질개선 확인

--> 흑자전환 가능 및 ROE 개선(매출액 증가하기 때문)

ROE 지속성 확대(고부가 제품의 매출 비중 확대에 따른 ASP 증가, 전방산업 다변화,FC-CSP 경쟁강도 약화)

반도체 업황 개선으로 23년 매출액 1조 1000억~1조 2000억원 예상 --> ROE 대략 2% 예상

24년/25년/26년/27년 평균 매출액 1조 8000억 --> 순이익률 15%, 순이익 2700 --> 평균 ROE 대략 30%

23년부터 평균 ROE 23% 5년간 유지: PBR 1.75정도

다운사이드 Valuation

-. 9공장 가동비율 저조 및 고정비 지속적 지출

-. 전방기업으로부터 고부가 제품 가격 인하 압박

-. 하반기 메모리/비메모리 업황 둔화

-. SiP 매출 감소

-. 7월부터 MCP 수출액 둔화

-. 20~22년의 매출,순이익 성장은 쇼티지에 따른 일시적인 현상이었다.

--> 지속적인 적자

23년 매출액 8000~9000억 예상으로 작년대비 매출액 약 50% 감소 --> ROE 대략 -18%예상

그 이후 24년부터 반도체 감산에 따른 가격상승으로 업황 점차 회복세

23년부터 평균 ROE 13% 5년간 유지 : PBR 1.15정도

현재 시장의 Valuation

-. PBR 1.84

향후 5년간 내 예상 평균 ROE 13%~23% : 예상대로만 된다면 훌륭한 회사다.

내 예상 PBR 밴드 1.15~1.75: 이 사이에 가치가 확률적으로 분포할 것이라고 생각함.

가장 이상적인 PBR: 1.30 --> UPSIDE : DOWNSIDE 비가 3:1

매수는 아직 좀더 기다려봐야겠다..

*분석글을 참고하여 매매시 책임은 본인에게 있습니다.

*본 글은 개인 공부용으로 기록하는 목적입니다.

'뿡이의 주식' 카테고리의 다른 글

| 심텍 분석 (PCB 기업 분석하기)-1 (0) | 2023.07.22 |

|---|

댓글